| <平成19年度からの市・県民税の変更点> |  |

| 平成19年度に国から地方への税源移譲が行われ、市民税・県民税が大きく変わります! より身近な行政サービスを効率よく行えるよう、国から地方への3兆円の税源移譲が行われます。 ※住民税=市町村民税(及び特別区民税)+道府県民税(及び都民税)です。所沢の場合は市民税+県民税となります。 |

<1.個人市民税・県民税の所得割の税率が一律10%となります>

| 平成18年度まで市民税・県民税の所得割に対しての税率は、課税所得金額に応じて5%・10%・13%となっていましたが、平成19年度以降一律10%となります。 これに伴い、所得税(国税)の税率も従来の4段階から、6段階に変わります。 (下表参照) これによって、市民税・県民税と所得税のそれぞれの税額は変わったとしても、税源移譲による「市民税・県民税+所得税」の合計額(税負担額)は変わりません(ただし、定率減税などのこれ以外の改正点により増額となることがあります)。 ※所得税との人的控除(配偶者控除や扶養控除など)の差額分についてはこれに対応した減額措置(調整控除)なども講じられます。 |

<2.定率減税が廃止されます>

| 平成18年度は個人市民税・県民税の所得割の7.5%(上限2万円)が減税されていましたが 平成19年度からこの定率減税が廃止されます。 所得税の定率減税(現行10%・上限12万5千円)は、平成19年1月分より廃止されます。 |

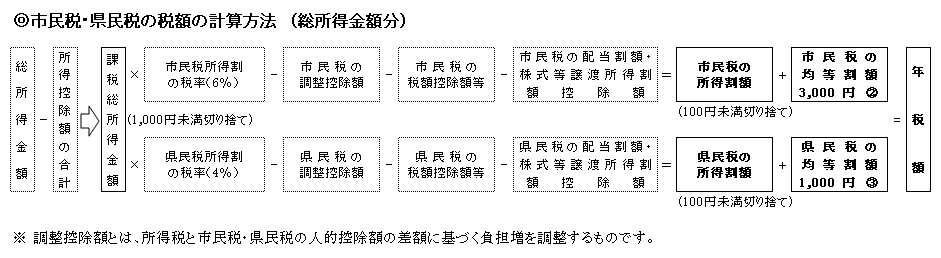

<3.平成19年度からの市民税・県民税の計算方法>

|

|

|||||

|

以下の計算によります。

|

|||||

| 人的控除 | 差額 | 人的控除 | 差額 | ||

| 障害者控除 | 特別 | 10万円 | 扶養控除 | 老人 | 10万円 |

| 普通 | 1万円 | 同居老親 | 13万円 | ||

| 寡婦控除 | 特別 | 5万円 | 特定 | 18万円 | |

| 一般 | 1万円 | その他 | 5万円 | ||

| 寡夫控除 | 1万円 | 同居特別障害者加算 | 12万円 | ||

| 勤労学生控除 | 1万円 | 配偶者特別控除 (前年の配偶者の合計所得金額) |

38万超40万未満 | 5万円 | |

| 配偶者控除 | 老人 | 10万円 | 40万以上45万未満 | 3万円 | |

| その他 | 5万円 | 基礎控除 | 5万円 | ||

※上記リンクは平成18年度の税額から、平成19年度の概算税額を算出するものです

<特別徴収を行っている事業所ご担当者様へのお知らせ>

| 税制の改正により、平成19年1月1日からは従来の「別表 退職所得に対する市町村民税 及び道府県民税の特別徴収税額表」を使用せず、すべて計算により算出いただくことになります。 ※下記総務省のページで計算方法や、従来の表に合わせた早見表も掲載されています。 |

所沢市役所 財務部 市民税課

TEL 04-2998-9064

FAX 04-2998-9409

E-mail a9064@city.tokorozawa.saitama.jp

【個人市民税メニューへ】

【所沢市トップページへ】