音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード国民健康保険税について

更新日:2026年7月10日

国民健康保険税とは

国民健康保険税は、国保加入者のみなさまが診療を受けたときの医療費の支払いにあてる財源となる医療給付費分、後期高齢者医療制度を支援するための後期高齢者支援金等分、介護保険の財源となる介護納付金分、子ども・子育て支援金制度の財源となる子ども・子育て支援納付金分の合算額です。

国民健康保険税の計算(試算できます)

令和8年度国民健康保険税の計算方法は次のとおりです。

「国民健康保険税の試算」はこちら

医療給付費分保険税

国民健康保険に加入している被保険者全員が対象になります。

(ア)所得割額・・・{(注記)前年の総所得金額等-基礎控除額(43万円)}×8.51%

被保険者全員の前年の所得に対してそれぞれ計算します。

(注記)総所得金額等とは

・給与所得

・公的年金所得(雑所得)

・事業所得

総収入-必要経費=事業所得

・分離譲渡所得の場合

譲渡収入-必要経費-特別控除額=分離譲渡所得

(注記) 退職所得については総所得金額等には含まれません。

(イ)均等割額・・・43,065円×被保険者数

被保険者の人数に対して計算します。

(ア)所得割額+(イ)均等割額=医療給付費分年税額…(A)

(注記)このように計算した医療給付費分の合計税額が賦課限度額(66万円)を超えているときは、66万円が医療給付費分の年税額となります。

後期高齢者支援金等分保険税

国民健康保険に加入している被保険者全員が対象になります。

(ウ)所得割額・・・{前年の総所得金額等-基礎控除額(43万円)}×3.22%

被保険者全員の前年の所得に対してそれぞれ計算します。

(エ)均等割額・・・12,885円×被保険者

被保険者の人数に対して計算します。

(ウ)所得割額+(エ)均等割額=後期高齢者支援金等分年税額…(B)

(注記)このように計算した後期高齢者支援金等分の合計税額が賦課限度額(26万円)を超えているときは、26万円が後期高齢者支援金等分の年税額となります。

介護納付金分保険税

国民健康保険に加入している被保険者のうち、40歳以上64歳までの方(介護第2号被保険者)が対象になります。

(オ)所得割額・・・{前年の総所得金額等-基礎控除額(43万円)}×2.77%

被保険者(40歳以上64歳までの方)の前年の所得に対してそれぞれ計算します。

(カ)均等割額・・・17,354円×被保険者数

被保険者(40歳以上64歳までの方)の人数に対して計算します。

(オ)所得割額+(カ)均等割額=介護納付金分年税額…(C)

(注記)このように計算した介護納付金分の合計税額が賦課限度額(17万円)を超えているときは、17万円が介護納付金分の年税額となります。

子ども・子育て支援納付金分保険税

国民健康保険に加入している被保険者のうち、所得割額は被保険者全員、均等割額と18歳以上均等割額は18歳以上の方が対象になります。

(キ)所得割額・・・{前年の総所得金額等-基礎控除額(43万円)}×0.24%

被保険者全員の前年の所得に対してそれぞれ計算します。

(ク)均等割額・・・1,710円×18歳以上の被保険者数

被保険者(18歳以上の方)の人数に対して計算します。

(ケ)18歳以上均等割額・・・121円×18歳以上の被保険者数

被保険者(18歳以上の方)の人数に対して計算します。

(キ)所得割額+(ク)均等割額+(ケ)18歳以上均等割額=子ども・子育て支援納付金分年税額…(D)

(注記)このように計算した子ども・子育て支援納付金分の合計税額が賦課限度額(3万円)を超えているときは、3万円が子ども・子育て支援納付金分の年税額となります。

「医療給付費分保険税(A)」と「後期高齢者支援金等分保険税(B)」と「介護納付金分保険税(C)」と「子ども・子育て支援納付金分保険税(D)」をあわせた額が年間の国民健康保険税となります。

特定配当等及び特定株式等譲渡所得の申告に関する注意

上場株式等の特定配当等に係る所得、「源泉徴収あり」を選択した特定口座内の上場株式等の特定株式等譲渡所得金額に係る所得を確定申告した場合は、国民健康保険税を算定する上での総所得金額等に含まれます。

前年総所得金額等が一定基準以下の世帯は、国民健康保険税が軽減されます

均等割額の軽減

所得の低い世帯に世帯については被保険者均等割額が軽減されます。

詳しくは「国民健康保険税の軽減措置について」をご覧ください。

「国民健康保険税の軽減措置について」はこちらから

国民健康保険税の決定は7月

- その年の保険税は世帯ごとに計算して、7月に世帯主宛てに納税通知書で国民健康保険税の計算の内訳をお知らせします。

- 7月以降に国保に「加入する」、「脱退する」、「世帯主変更」及び「世帯員の異動」の届出をした世帯には、届出のあった月の翌月に更正通知書でお知らせします。

- 7月以降に介護第2号被保険者(40歳以上64歳までの方)の40歳になる被保険者がいる世帯には、40歳になった月の翌月(1日が誕生日の方は、誕生月)に更正通知書でお知らせします。

- 所得金額が変更になった世帯には、変更になった月の翌月に更正通知書でお知らせします。

- 国保の加入の届出が遅れた時の過年度分(過去の年度の分)の国民健康保険税については、通常届出月の翌月に決定通知書でお知らせします。

減免制度があります

天災などの特別な理由により、前年に比べ著しく所得が減少し、国民健康保険税の納付が困難な場合、申請により個々の具体的な事情を調査し、その結果、国民健康保険税が減免されることがあります。

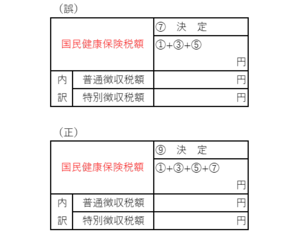

令和8年度国民健康保険税納税通知書の印字の誤りについて(お詫びと訂正)

納税通知書2ページ目の下段の訂正です。

令和8年度国民健康保険税納税通知書の2ページ目の下段に印字されている番号(○で囲まれている数字)に誤りがありました。

深くお詫び申し上げますとともに、右のとおり訂正させていただきます。

なお、税額の計算には影響はございません。

国民健康保険税は国保への加入資格が発生した月分から計算します

国民健康保険税は届出日からではなく、保険の資格を取得した日から計算しますので、届出が遅れた場合でもさかのぼって計算した国民健康保険税を納付していただくことになります。

【例】

1月に会社を辞めたり、他の市区町村から転入して国保への加入資格が発生し、4月に国保加入の届出をした場合、資格が発生した1月の分から国民健康保険税を納めなければなりません。

国民健康保険税は、年度(4月から翌年3月までの12か月)ごとに計算しますので、4月以降の届出で、3月以前にさかのぼって資格が発生した場合、3月以前の国民健康保険税は、4月からの国民健康保険税とは別に計算します。したがいまして、納税通知書は、3月以前の過年度分(過去の年度の分)と4月以降の現年度分(現在の年度の分)を別にお送りします。3月以前にさかのぼって計算された過年度分(過去の年度の分)は翌年度1期(1回)で納めていただくことになります。

納付が困難な場合には、納税相談がいただけますので、収税課までお問い合わせください。

年度の途中で加入したり、脱退した場合の国民健康保険税

国民健康保険税は毎年4月から翌年3月までを年間の国民健康保険税として計算します。

・年度の途中で加入した場合は資格を取得した月から月割で計算

《年税額》×《加入した月から年度末までの月数》÷《12か月》

・年度の途中で脱退した場合は資格を喪失した月の前月までの分を月割で計算

《年税額》×《4月(又は、加入した月)から喪失した月の前月までの月数》÷《12か月》

納税義務は世帯主

世帯主が国保の被保険者であるなしにかかわらず、家族の中に国保の加入者がいますと、その世帯主が納税義務を負うこととされています。これは、医療という受益が世帯全体の経済効果となって現われることから、世帯主が納税義務を負うのが妥当とされていること等に起因するものです。ただし、被保険者でない世帯主の所得は、国民健康保険税の計算には含まれておりません。

(注記)国保の被保険者でない世帯主=「擬制世帯主」又は、「みなす世帯主」といいます。

年度の途中で世帯主が変わった場合

世帯主が変わった場合には、その時点から納税義務者が旧世帯主から新世帯主に変更になります。

・旧世帯主にかかる税額

《年税額》×《4月(又は、加入した月)から世帯主が変わった月の前月までの月数》÷《12か月》

・新世帯主にかかる税額

《年税額》×《世帯主になった月から年度末(3月)までの月数》÷《12か月》

保険税は納期限内に納めましょう

みなさまに納めていただく国民健康保険税は、国保を運営する為の大きな財源として、医療費等の支払いにあてられます。国民健康保険税を納期限内に納めていただくことがみなさまの健康な暮らしを守るための第一歩となります。

国民健康保険税の納期は、下記のように年8回となっています。納期ごとの税額は1年間(4月から翌年3月まで)の税額を8回に分けて納めていただいているものですので、当該納期の金額が当月分ということではありません。

| 納期 | 納期限 | |

|---|---|---|

| 第1期 | (7月) | 令和8年7月31日 |

| 第2期 | (8月) | 令和8年8月31日 |

| 第3期 | (9月) | 令和8年9月30日 |

| 第4期 | (10月) | 令和8年11月2日 |

| 第5期 | (11月) | 令和8年11月30日 |

| 第6期 | (12月) | 令和9年1月4日 |

| 第7期 | (1月) | 令和9年2月1日 |

| 第8期 | (2月) | 令和9年3月1日 |

届出月と納期の関係

| 届出月 | 通知の届く月 | 納める納期 |

|---|---|---|

| 4月 | 7月 | 1から8期(8回) |

| 5月 | 7月 | 1から8期(8回) |

| 6月 | 7月 | 1から8期(8回) |

| 7月 | 8月 | 2から8期(7回) |

| 8月 | 9月 | 3から8期(6回) |

| 9月 | 10月 | 4から8期(5回) |

| 10月 | 11月 | 5から8期(4回) |

| 11月 | 12月 | 6から8期(3回) |

| 12月 | 1月 | 7から8期(2回) |

| 1月 | 2月 | 8期(1回) |

| 2月 | 4月 | 翌年度1期(1回) |

| 3月 | 4月 | 翌年度1期(1回) |

国民健康保険税の特別徴収について

地方税法改正により、平成20年10月から下記の要件に該当する方は、受給している年金から国民健康保険税を特別徴収(年金からの差し引き)の方法により納付していただくことになります。

特別徴収の対象者となる要件

次の(1)から(4)の要件全てに該当する場合、特別徴収の対象となります

(1)世帯主が国民健康保険の被保険者であること。

(2)世帯内の国民健康保険の被保険者全員が65歳から74歳までであること。

(3)特別徴収の対象となる年金の年額が18万円以上であること。

(4)国民健康保険税と介護保険料の合計額が年金額の2分の1以下の金額であること

新たに該当になる方については、特別徴収が開始されるまでの7月から9月(納期第1期から第3期)に

納めていただく国民健康保険税は普通徴収となりますので、今までどおり納付書または口座振替により納めていただくことになります。10月からは特別徴収が開始されますので、10月、12月、2月の3回で年金月ごとに特別徴収の方法により納付していただくことになります。

前年から引き続き該当となる方については、4月、6月、8月、10月、12月、2月の6回ですべて特別徴収の方法により納付していただくことになります。

なお、特別徴収の対象となる要件に1つでも該当しない世帯主の方については、今までどおり普通徴収(納付書または口座振替)の方法により納付していただくことになります。

お問い合わせ

所沢市 健康推進部 国民健康保険課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟1階

電話:04-2998-9131

FAX:04-2998-9061