音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード令和5年度から適用される個人住民税(市民税・県民税)の税制改正

更新日:2022年11月25日

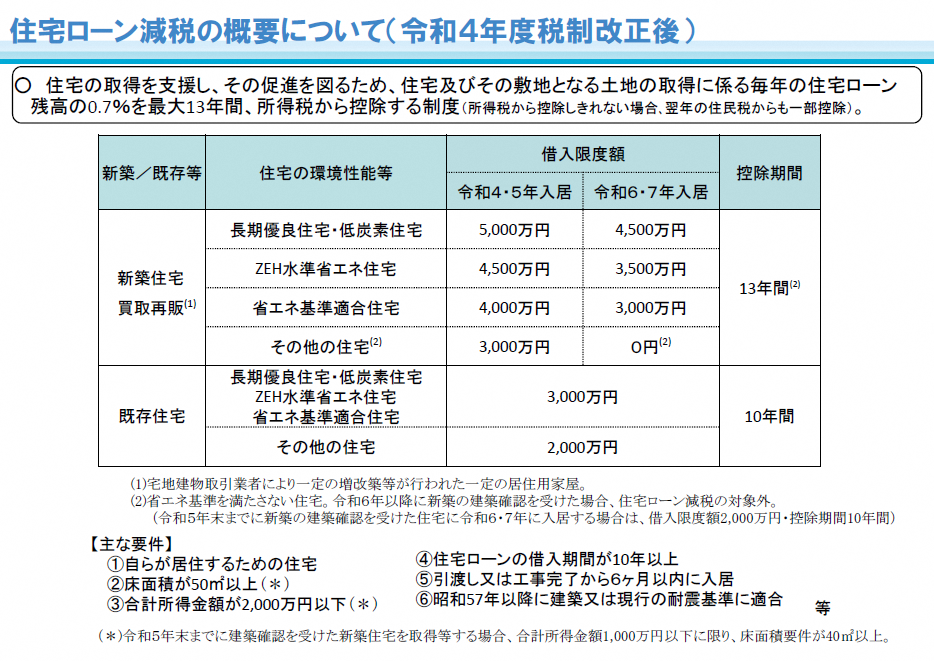

住宅ローン控除の特例の延長

住宅ローン控除の適用期限を4年延長(令和4年1月1日から令和7年12月31日までに入居した方が対象)されます。

所得税の住宅ローン控除の見直しに伴い、所得税の控除可能額のうち所得税から控除しきれない額を控除限度額の範囲内で翌年度分の個人住民税(所得割)から控除する措置について見直しを行います。

消費税率引き上げによる需要平準化対策の終了に伴い、控除限度額が所得税の課税総所得金額等の7%(最高136,500円)から5%(最高97,500円)に引き下げられます。

国交省ホームページより引用

市民税・県民税の非課税判定における未成年者の年齢引き下げ

民法の成年年齢の引き下げに伴い、令和5年度から1月1日(賦課期日)時点で18歳または19歳の方は、市民税・県民税の課税、非課税の判定において未成年者に該当しなくなりました。

未成年者は前年中の合計所得金額が135万円以下の場合は課税されませんが、未成年者にあたらない方は、前年中の合計所得金額が45万円を超える場合は課税されます。

また、扶養親族がいる場合、非課税となる合計所得金額の範囲が異なります。

お問い合わせ

所沢市 財務部 市民税課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟2階

電話:04-2998-9064

FAX:04-2998-9409