音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード平成31年度から適用される個人住民税(市民税・県民税)の税制改正

更新日:2018年11月22日

配偶者控除・配偶者特別控除の見直し

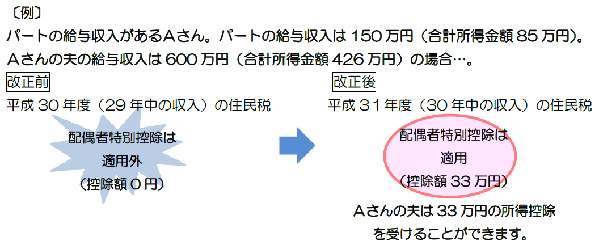

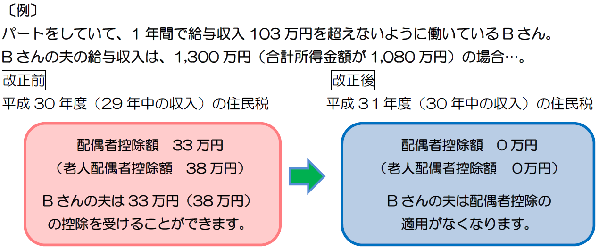

配偶者控除及び配偶者特別控除の見直しが行われ、納税義務者(扶養主)に所得制限を設けることとし、合計所得金額が900万円(給与収入1,120万円)を超える場合には控除額が減少、消失する仕組みとなりました。

配偶者特別控除における配偶者の合計所得金額の拡大

配偶者特別控除について、控除対象となる配偶者の合計所得金額の上限が76万円未満(給与収入141万円未満)から合計所得金額が123万円(給与収入201万円6千円未満)に拡大されます。

ただし、納税義務者(扶養主)及び配偶者の合計所得金額によって、控除金額が段階的(33万円~1万円)に異なります。

(注意点)

合計所得金額が38万円(給与収入のみで103万円)を超えた場合は扶養の人数には含まれません。そのため、住民税の非課税判定の人数に含まれないほか、配偶者が障害者であっても、障害者扶養控除の対象にはならないのでご注意ください。

配偶者控除及び配偶者特別控除における納税義務者の所得制限

配偶者控除及び配偶者特別控除について、納税義務者(扶養主)の合計所得金額900万円(給与収入1,120万円)を超えると控除額が段階的に減少し、合計所得金額1,000万円(給与収入1,220万円)を超える場合は控除対象外となります。

(注意点)

納税義務者の合計所得金額が1,000万円超で配偶者の合計所得金額が38万円以下の場合は、配偶者控除の適用がありませんが、扶養の人数に含まれます。また、この場合、配偶者が障害者であれば、障害者扶養控除の対象になります。

控除対象配偶者の定義の変更

これまで控除対象配偶者とされていた合計所得金額が38万円(給与収入103万円)以下の方などの定義が変わります。

| 項目 | 内容 | |

|---|---|---|

| (1) | 同一生計配偶者 | 納税義務者と生計を一にする配偶者(青色事業専従者として給与の支払いをうける人及び白色事業専従者を除きます。以下、同様です。)で、合計所得金額が38万円(給与収入が103万円)以下の人。 |

| (2) | 控除対象配偶者 | 同一生計配偶者のうち、合計所得金額が1,000万円(給与収入1,220万円)以下である納税義務者の配偶者。 |

| (3) | 源泉控除対象配偶者 | 納税義務者(合計所得金額が900万円(給与収入1,120万円)以下の人に限ります。)と生計を一にする配偶者で、合計所得金額が85万円(給与収入150万円)以下の人。 |

以下の「配偶者控除・配偶者特別控除 控除額一覧表 【改正後】」の(1)(2)(3)に対応します。

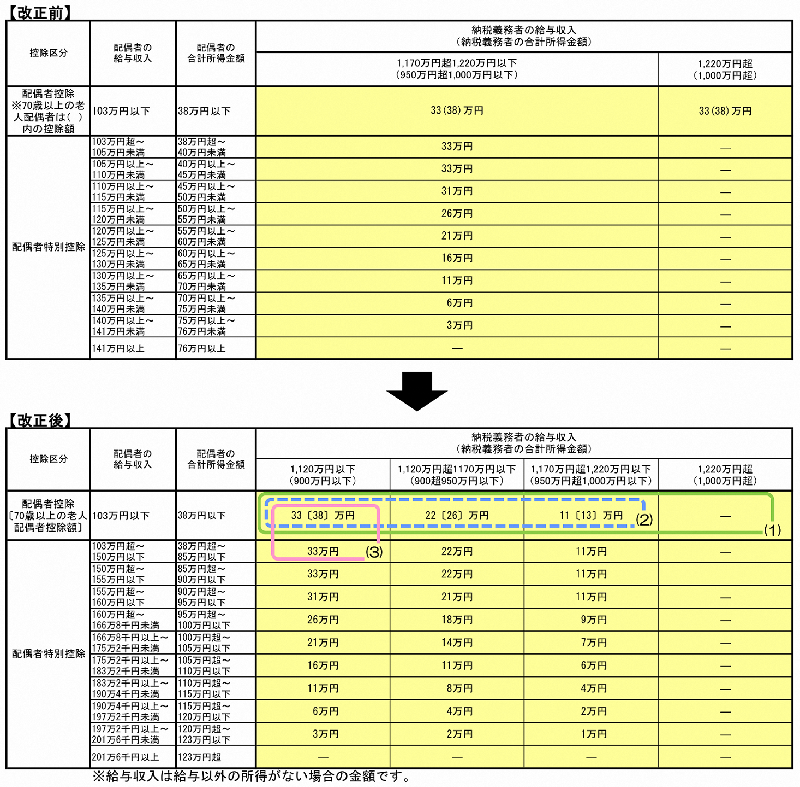

配偶者控除・配偶者特別控除 控除額一覧表

参考ホームページリンク

▽所得税の源泉徴収に関する変更点

![]() 国税庁のホームページ(配偶者控除及び配偶者特別控除の見直しについて)(外部サイト)

国税庁のホームページ(配偶者控除及び配偶者特別控除の見直しについて)(外部サイト)

お問い合わせ

所沢市 財務部 市民税課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟2階

電話:04-2998-9064

FAX:04-2998-9409